Credit Stress

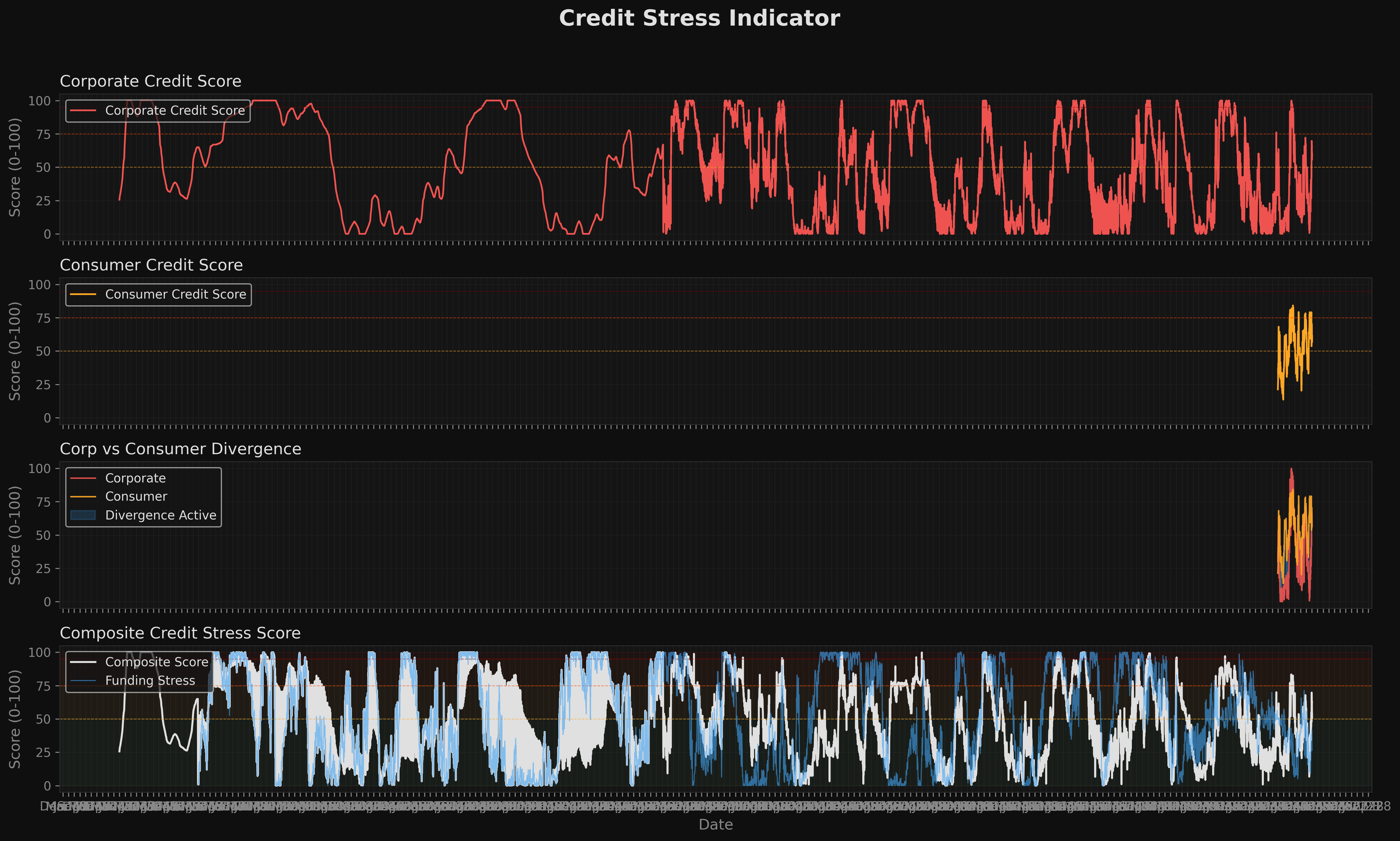

[FORWARD-LOOKING RISK SIGNAL] Credit stress is the primary forward-looking indicator in the Signals system. Elevated readings (>50) correlate with deeper drawdowns over the next 1-3 weeks (Spearman rho = -0.23 with 21-day forward MDD).

Credit stress is building. This is the strongest forward-looking risk signal in the system. Elevated readings correlate with deeper drawdowns over 1-3 weeks. Consider reviewing position sizes and stop levels.

Sub-Scores

50.8

Composite Capitulation Score (CCS)

2 / 4

SIGNIFICANT

VIX z-score extreme (z=4.03)

HYG drawdown (dd=-1.4%)

Breadth collapse

XLF below 200 DMA

Regime Context (SLOOS Quarterly)

DRTSCILM: +5.3% net tightening (2026-01-01)

Regime: Moderate Tightening

DRTSCLCC: +0.0% net tightening (2026-01-01)

Regime: Neutral

SLOOS data is quarterly. Values reflect bank lending standards, not incorporated into the daily composite score.

Charts